08:21 - 14.04.2024

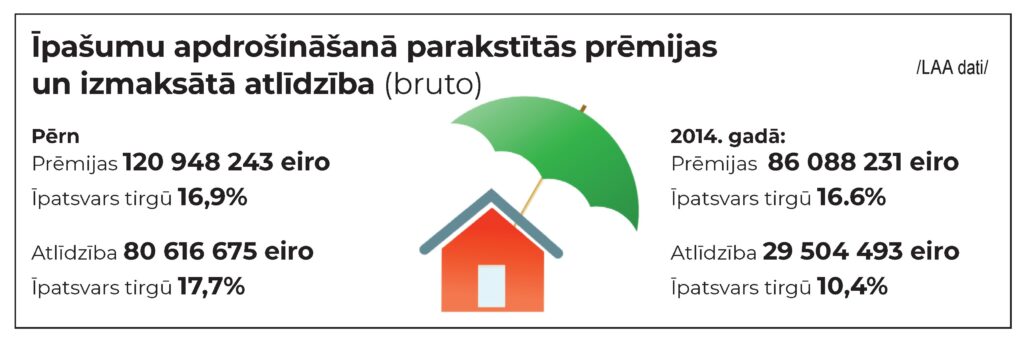

Īpašuma apdrošināšanā parakstīto prēmiju summa, salīdzinot pērno gadu un šo, augusi par vairāk nekā 34 miljoniem eiro, bet izmaksātā atlīdzība – par 51 miljonu eiro. Latvijas Apdrošinātāju asociācijas (LAA) dati apliecina cilvēku izpratni par šo pakalpojumu, par drošību ilgtermiņā un finansiālo aizsardzību. Kāpēc ir svarīgi mājokli apdrošināt un gan īpašumu, gan maciņu pasargāt no nelaimēm? Apdrošināšana pasargā no zaudējumiem, kas var rasties ugunsgrēka, laupīšanas, šķidruma noplūdes, dabas katastrofu un citu iemeslu dēļ, skaidrots LAA tīmekļa vietnē.

Šoreiz ciklā Cilvēks un drošība rakstām par apdrošināšanu: ko speciālisti iesaka apdrošināt un vai atlīdzība vienmēr tiek saņemta.

Kā rīkoties, ja nelaimes gadījums noticis?

Nekavējoties jāzvana glābšanas dienestam, ja vajag – arī policijai, ēkas apsaimniekotājam, neatliekamajai medicīniskajai palīdzībai. Cik iespējams, īpašums jāglābj, jānovērš tālāki bojājumi. Vajadzīga tūlītēja rīcība, lai zaudējumus samazinātu, piemēram, jāvēdina telpas, uz drošu vietu jāpārvieto neskartā manta.

Lai zaudējumus novērtētu, bojātais objekts jāatstāj neskarts, ja vien nevajag novērst tālākus bojājumus. Tiklīdz tas iespējams, jāzvana apdrošinātājam, jāaizpilda pieteikums un ar uzņēmuma pārstāvi jāsaskaņo notikuma vietas apskates laiks, ja to vajag. Atlīdzība nedrīkst pārsniegt zaudējumus. Apdrošinātājs kompensēs tos izdevumus, kas vajadzīgi, lai bojāto vai bojāgājušo īpašumu atjaunotu vai uzceltu no jauna, īpašumu remontētu vai bojāto mantu aizstātu ar tādu pašu vai līdzvērtīgu.

_______________________________

Īpašumu var apdrošināt pret:

- dabas stihijām: zemestrīci, zibeni, vētru, plūdiem, lietusgāzēm, krusu un stipru snigšanu;

- uguns riskiem;

- ūdens noplūdi;

- inženierkomunikāciju avārijām;

- trešo personu nejaušu vai prettiesisku rīcību: zādzībām, vandalismu, laupīšanu, kaimiņu remontdarbiem, transportlīdzekļa triecienu;

- elektrības traucējumiem un pārspriegumu, eksploziju, zemes noslīdējumu vai nogruvumu, virszemes inženierkomunikāciju apledojumu.

Ko var apdrošināt?

- Jebkādu ēku, dzīvokli vai istabu, būvi, piemēram, garāžu, torni, angāru, ar tajā esošo santehniku, inženierkomunikācijām, elektroinstalāciju.

- Gruntsgabala daļas, teritorijas labiekārtojumu: nojumes, pastkastes, nožogojumu, dārza kamīnu, baseinu, vārtus un to automātiku, apzaļojumu un segumu.

- Mājas mantas: mēbeles, sadzīves tehniku, lietošanas un patēriņa priekšmetus, elektrotehniskās ierīces, aparatūru, kolekcijas, gleznas, unikālus priekšmetus, televizorus un satelītantenas, sporta un hobija priekšmetus, velosipēdus, bērnu ratiņus, mājdzīvniekus, mājlopus, mājputnus, bišu saimes.

- Saules kolektorus un vēja ģeneratorus, inženiertīklus ar būvēm un tehniskām iekārtām, hidrotehniskus objektus, satiksmes komunikāciju.

- Ēkas un būves celtniecības stadijā un celtniecības materiālus būvlaukumā, telpu remontā ieguldītos materiālus un izdevumus telpas īrēšanas vai nomāšanas laikā.

- Apgrozāmos līdzekļus, kā gatavo produkciju, krājumus, arī ražošanas un tehnoloģiskās iekārtas, biroja, saimniecības un lauksaimniecības inventāru, datorprogrammatūru un mantas, kas no trešajām personām pieņemtas darba izpildei, pārstrādei, remontam un glabāšanai.

- Apdrošinātāji mēdz piedāvāt polisē iekļaut arī papildu riskus: speciālista izsaukumu un palīdzību mājās neparedzētā gadījumā; citas dzīvojamās platības īri remonta laikā pēc nelaimes gadījuma dzīvoklī; zaudējumu atlīdzību par kaitējumu koplietošanas telpās.

- Tāpat var apdrošināt lietas (velosipēdu, planšetdatoru), kas iznestas ārpus mājas, piemēram, paredzēt, ka 3–5% no apdrošinājuma summas vērtības var atrasties ārpus mājas.

________________________________

KULDĪDZNIECES PIEREDZE

Būvniecības laikā aizdegas grīda

Kuldīdzniecei Annai Ziediņai (vārds, uzvārds mainīts) nesen ugunsnelaime notika mājā, kas vēl tiek būvēta.

„Man ir firmas BTA īpašuma apdrošināšana. Tā kā mājā notiek būvdarbi, ir arī civiltiesiskā apdrošināšana. Tā ir obligāta, ja notiek būvniecība un cieš kāds cilvēks, piemēram, ejot gar ēku, kaut kas uzkrīt virsū. Manā mājā izdega aptuveni kvadrātmetrs oša dēļu grīdas un sienas nokvēpa gan tajā telpā, gan blakus. Ar sodrējiem nokvēpa mēbeles un visa iedzīve. Mājā ir malkas apkure, pašlaik tur neviens nedzīvo, un nebija pamanīts, ka koka grīda sākusi gruzdēt, kurinot kamīnu. Tā gruzdēja visu nakti – padsmit stundu. Mums sertificēts skursteņslauķis regulāri tīra skursteni. Tīrīšanas aktu varēju apdrošinātājiem uzrādīt. Ir arī ievēroti visi drošības noteikumi, bet negadījums notika tik un tā. Kurinot kamīnu, dzirkstele pakļuvusi zem grīdas dēļiem. Dūmu detektoru skaņu dzirdēt nevarēja, no ārpuses dūmus sajust nevarēja, un mājās nebija neviena, kas to novērstu agrāk.

Kad no rīta to konstatēju, pirmā doma bija tāda, ka nav nemaz vērts apdrošinātājiem zvanīt vai rakstīt, jo tā ir pašu vaina. Protams, tas nebija darīts speciāli. Sazinājos ar apdrošināšanas aģentu, un tas mani iedrošināja pieteikt atlīdzību. Vietu safotografēju – tajā pašā dienā pašu spēkiem grīdu demontējām, lai no mājas iznestu apdegušos dēļus.

Apdrošināšanas kompānijas mājaslapā pieteikumu var iesniegt elektroniski: notikums jāapraksta, un jāpieliek dokumenti. Es pievienoju fotoattēlus. Nākamās nedēļas sākumā piezvanīja eksperts un noteica ierašanās laiku, lai māju apskatītu. Kad viņš ieradās, daudz kas jau bija izmests, lai gan visi zaudējumi nebija novērsti. Viņš pats uzrakstīja aktu par to, cik lieli ir zaudējumi. Ar speciālu mērierīci izmērīja, cik kvadrātmetru grīdas jāmaina. Konstatēja, ka sienas ir apkvēpušas un tās būs jāpārkrāso.

Šoreiz apdrošināšana neattiecās uz mīkstajām mēbelēm – vajadzēja apdrošināt arī iedzīvi. Tad bija jāgaida, un pēc pusotras nedēļas man atsūtīja e-pastu, apstiprinot, ka mums tiks piešķirta kompensācija – vairāk nekā 2000 eiro. Bija arī tāme, ja remontdarbos iesaistām firmu. Tad naudu var dabūt vēl, lai firmai samaksātu par darbu. To var saņemt tikai tad, ja atrod strādnieku vai uzņēmumu, kas to darīs.

Tagad saprotu, ka apdrošināt mājokli tiešām ir vērts. Vienmēr to esmu darījusi, un labāk, protams, lai šādi gadījumi nenotiek. Bet apdrošināt ir vērts: ja nelaime gadās, tad ir nauda, par ko zaudējumus novērst. It īpaši ar uguni saistītie zaudējumi ir nepatīkami, jo daudz kas jāizmet un jāpārkrāso. Esmu dzirdējusi: ja daudzdzīvokļu mājās dzīvokli appludina kaimiņi, arī tad var dabūt kompensāciju.”

_____________________________________

APDROŠINĀTĀJU VIEDOKLIS

Zema cena – minimāla aizsardzība

Linda Rostoka, Swedbank mājokļa apdrošināšanas produktu līnijas vadītāja

TAS VAR GADĪTIES KATRAM

„Man interesantākie gadījumi šķiet sadzīviskie – bez īpašiem apstākļiem, specefektiem un tādi, kas var atgadīties ar gandrīz jebkuru. Applūda dzīvoklis, jo aizsērējis stāvvads – kāds kaimiņš tualetes podā regulāri metis kaķu smiltis. Saplīsa mājas stikla durvis, jo, pļaujot zāli, gadījās iebraukt akmentiņu pilnā kurmja rakumā. Aizdegās gulta un matracis, jo pēkšņi aizdegās uzlādei uz tās noliktās bezvadu austiņas. Notikums ar nelielu specefektu Lietuvā: sabojājās lērums saldētas ķenguru gaļas, jo saldētava vairākas stundas palika bez elektrības. Mājoklī gadījās elektrības traucējumi, un īpašnieka nebija mājās, lai to laikus novērstu.

Tā kā līgumā var iekļaut civiltiesiskās atbildības apdrošināšanu, parādās arī neparasti gadījumi, kas ne vienmēr ir saistīti ar mājokli. Netīši sabojāts svešs auto: bērna mamma no mašīnas izkrāvusi iepirkumus, taču aizmirsusi tiem nospiest bremzes, uzpūtis stiprs vējš, un ratiņi ietriekušies kaimiņa mašīnā. Mājas īpašnieks remontējis jumtu, taču pamanījies uz kaimiņa auto uzmest vēl nenostiprinātās plāksnes. No mājas izbēdzis suns, kurš sakodis cita cilvēka mīluli: diemžēl ārstēšana neizdevās, tāpēc izmaksāta atlīdzība jauna šķirnes suņa iegādei.”

IEKĻAUT VISUS RISKUS

„Nereti tiek piedāvāts mājokļa atjaunošanai noteikt maksimālo summu, taču visdrošāk ir to apdrošināt atjaunošanas vērtībā bez summas ierobežojuma. Tā patērētājs neriskē, ka nāksies piemaksāt, ja mājoklis apdrošināts par 80 000 eiro, taču atjaunošanas izmaksas izrādās 100 000 eiro. Tāpat godīgi jānovērtē, cik lielu risku varu nodarīt trešajai personai un kāda vērtība ir iedzīvei, lai to pilnībā atjaunotu, jo mantas iegādātas pamazām un līdz nelaimes brīdim to vērtība dažkārt nav redzama. Visdrošāk ir apdrošināt visus riskus, jo tā var sevi pasargāt no pašsaprotamām un arī pilnīgi neiedomājamām ķibelēm.

Kādas var būt kļūdas, apdrošināšanu izvēloties? Tāda ir par galveno kritēriju izvirzīt cenu, tā saņemot minimālu aizsardzību. Visbiežāk lētāka apdrošināšana nozīmē vairāk ierobežojumu, izņēmuma gadījumu, un tas samazina iespēju saņemt atlīdzību, ja negadījums notiek.

Nav izslēgts, ka apdrošināšanas maksa kāps. Mūsu nozari ietekmē būvmateriālu un darbaspēka izmaksas, arī apdrošināšanas notikumu biežums. Pēdējos gados inflācijas dēļ strauji kāpa celtniecības izmaksas, pērn bija arī vētras un plūdi, un tas atlīdzības klientiem palielina.”

KAD ATLĪDZĪBU NEMAKSĀ?

„Bieži vien tādi izņēmuma gadījumi saistīti ar nolietojumu – daudzus gadus kalpojusi veļasmašīna pēkšņi nestrādā. Vai ar notikumiem bez pēkšņas, ārējas ietekmes – ilgstoši kurinot, ielocījušās krāsns durtiņas. Vēl ir bojājumi, kuru cēlonis ir slikta būvniecība, piemēram, ielūst jumta konstrukcijas, jo nav izvēlēti pareizi materiāli. Tomēr katrs apdrošinātājs nosaka savus gadījumus, kas netiek atlīdzināti.”

LASIET NOTEIKUMUS!

„Nereti noteikumos minētas drošības prasības, un, ja tās neievēro, atlīdzību var samazināt vai atteikt pavisam. Aicinu ļoti rūpīgi šos nosacījumus izvērtēt un izvēlēties tādu apdrošināšanu, kur tie ir minimāli. Daudz nelaimju notiek nepārbaudītu elektrības vadu, piemēram, īssavienojuma, dēļ. Atlīdzība tiek izmaksāta saskaņā ar līguma nosacījumiem, tāpēc ir tiešām svarīgi tos izpētīt. Lai salīdzinātu vairākus piedāvājumus, var skatīt arī apdrošināšanas produkta informācijas dokumentu – saīsinātu un standartizētu noteikumu apkopojumu. Tā varēs iegūt priekšstatu par pakalpojumu un ievērot galvenās atšķirības starp pakalpojuma sniedzējiem.”

MANTOJUMS JĀSARGĀ

„Apsveicam Kuldīgu ar ilgā un mērķtiecīgā UNESCO aizsardzības statusa sasniegšanu! Novērtējam to, ka apbūve tiek sakārtota un mājokļi tiek atjaunoti. Ja notiek apdrošināšanas gadījums, izmaksas tiek aprēķinātas tā, lai būvi var atjaunot iepriekšējā stāvoklī: mājoklis pilda agrākās funkcijas, un arī kvalitāte atbilst līdzšinējam līmenim. Tas kuldīdzniekiem, ņemot vērā augstās prasības, noteikti ir īpaši svarīgi.”

____________________________________

Jāaprēķina atjaunošanas patiesā vērtība

Sanita Glovecka, apdrošināšanas kompānijas Gjensidige Latvijas filiāles vadītāja, komercklientu pārvaldes direktore

„Jebkurš mājokļa apdrošināšanas gadījums ir sarežģīts, jo runājam ne tikai par finansiāliem, bet nereti arī emocionāliem zaudējumiem. Ir tādas lietas, kuras nevarēs atjaunot nekādi resursi, piemēram, dzimtas relikvijas, fotogrāfijas, piemiņas lietas. Mēs cilvēkus aicinām nedomāt tā: „Šis ar mani nenotiks.” Apdrošināšana kļuvusi par daļu no ilgtermiņa finanšu plānošanas līdzīgi kā trešais pensiju līmenis vecumdienām. Tā ļauj būt pārliecinātam, ka, atgadoties nelaimei, mums būs finansiāls spilvens, lai nostātos uz kājām.

Mūsu nozari neizbēgami ietekmē situācija valstī, it īpaši ekonomikā. Pērn novērojām strauju cenu kāpumu pakalpojumiem visās nozarēs, tajā skaitā būvniecībā. Šīs cenas tieši ietekmēja arī apdrošināšanas uzņēmumu darbību un polišu cenu, jo pieauga izmaksas ēku atjaunošanai pēc ugunsgrēkiem, plūdiem, vētrām vai citiem nelaimes gadījumiem. Tā kā šogad būvniecībā straujš cenu kāpums nav novērojams, pieņemam, ka arī apdrošināšanas maksa saglabāsies pērnā gada līmenī.

Iegādājoties apdrošināšanu, vienmēr iesakām pievērst uzmanību līguma detaļām, it īpaši polisē iekļautajai apdrošinājuma summai. Svarīgi pārliecināties, ka pēc nelaimes gadījuma tā atbildīs īpašuma atjaunošanas vērtībai. Aicinu ar konsultantu rūpīgi pārrunāt visas izmaksas un aprēķināt atbilstošu apdrošināšanas summu. Jāatceras, ka mājokļa atjaunošana prasa lielus ieguldījumus un atlīdzība, kuru klients pēc negadījuma saņem, ievērojami pārsniedz samaksāto polises prēmiju. Tāpēc es ieteiktu uz polisi netaupīt, lai esam pārliecināti, ka iegūsim visu atjaunošanai nepieciešamo summu.

Kuldīga izceļas ar vēsturiskām ēkām, tādēļ vēl jo svarīgāk ir savlaicīgi finansiāli novērtēt atjaunošanas patieso vērtību. No apdrošinātāju puses papildu prasību šādiem objektiem nav. Jārēķinās, ka apdrošināšana koka ēkai vienmēr izmaksās vairāk nekā mūra mājai, jo tā pakļauta lielākam ugunsnelaimju riskam. Vienmēr aicinām neaizmirst īpašumu laikus apkopt, nelaimju risku samazinot, piemēram, ēkām ar malkas apkuri regulāri iztīrīt skursteni utt. Svarīgi izdarīt visu, lai skaistās ēkas pasargātu un apdrošināšana būtu pēdējais glābšanas spilvens nelaimes gadījumā. Vēsturisku objektu apdrošināšana tiek izvērtēta individuāli.”

__________________________________

AKTUĀLAIS JAUTĀJUMS

Vai savu mājokli esat apdrošinājuši? Cik svarīgi ir to darīt? Vai bijis gadījums, kad tas palīdzējis?

Inta Puriņa, ēdolniece:

– Nē, neesmu. Tam naudas vienmēr pietrūcis. Droši vien ir svarīgi, jo gadīties jau var visādi, no ugunsnelaimēm nav pasargāts neviens. Arī man mājās sen bijis gadījums, kad aizdegās skurstenis un apdrošināšanas tobrīd nebija. Paziņas lielākoties dzīvo daudzdzīvokļu mājās. Vai viņiem dzīvokļi apdrošināti, nezinu. Svarīgāk, domāju, ir apdrošināt privātmāju ar malkas apkuri.

Aigars Ķemlers, strādā ārzemēs:

– Nē, neesam. Dzīvokli īrējām, un, vai saimnieks to ir apdrošinājis, nezinu. Mums nelaimes gadījumi nav bijuši. Ēka, kurā dzīvojam, ir droša, dūmu detektors dzīvoklī ir. Ja dzīvoklis piederētu pašam, nezinu, vai apdrošinātu, bet par to padomātu. Šajā brīdī man nav nekādas apdrošināšanas, un par nākotni arī nezinu pateikt.

Mareks Pūris no Ķikuriem:

– Simtprocentīgi pateikt nezinu, taču šķiet, ka vecāki mājokli nav apdrošinājuši. Man pagaidām nav nekādas apdrošināšanas. Ja būtu pašam savs mājoklis, tad tas būtu atkarīgs arī no tā, cik man tas izmaksātu. Mums ir malkas apkure, un ir gadījumi, kad, kurinot krāsni, māja tiek piedūmota, taču citas nelaimes nav bijušas. Nevienu apdrošināšanas firmu uzreiz nezinu nosaukt – neesmu interesējies.

Ņina, kuldīdzniece:

– Dzīvoklim apdrošināšanas man nav. Pirms kāda laika apdrošināts gan bija, taču firmu un cenu pateikt nezinu, jo to kārtoja vīrs. Gan jau lielāka vajadzība būtu privātmājai. Man ir centrālā apkure, visas drošības pārbaudes ēkā, domāju, notiek, un es jūtos droši.

Rita, strādā medicīnā:

– Kādu gadu apdrošināšanas vairs nav. Līdz tam privātmāju man apdrošināja cits cilvēks, bet nemaz nezinu, kādā firmā un cik tas maksāja. Taču plānoju drīzumā atkal apdrošināt. Man ir centrālā apkure un dūmu detektors, tāpēc par ugunsdrošību nesatraucos, taču apdrošināt mājokli vajag jebkurā gadījumā. Swedbank gan neuzticos – apdrošināšu kādā firmā. Veselības apdrošināšana mums darbā ir firmā Gjensidige. Mājai skatīšos, kur piedāvājums tajā brīdī būs labāks.

Indra, tukumniece:

– Apdrošinu tikai to, kas man pieder: pašlaik automašīnu. Ir arī dzīvības apdrošināšana. Mājoklis ir īrēts, un, vai īpašnieks to apdrošinājis, nav ne jausmas. Dzīvoju ekomājā, kas ir no koka, – tādās var dzīvot līdz 20 gadiem, pēc tam tās tiek nojauktas. Kad vēl biju jauna, pirms kādiem 30, 40 gadiem, Latvijā bija vētra. Ēkai tikko bijām uzlikuši jaunu jumtu, bet vētras laikā tas tika nopostīts. Tobrīd māja bija apdrošināta, taču nekādu kompensāciju nesaņēmām. Mums atbildēja: pirmā dabas stihija desmit gados. Kas tā par firmu, vairs neatceros.

_____________________________

#SIF_MAF2023

![]()

07:35 - 31.03.2025

17:32 - 27.03.2025

13:25 - 13.03.2025

14:20 - 10.03.2025

Vai īpašums noteikti jāapdrošina?